En réception : Obligation de recevoir des factures électroniques des grands facturiers sur une plateforme agrée (PA) préalablement choisie.

En émission : Obligation d'émettre des factures électroniques à partir d'une plateforme agrée (PA).

Déclarer ses transactions : BtoB international et BtoC

Analyse personnalisée et complète de votre processus actuel pour respecter toutes les obligations réglementaires.

Sélection d'outils parfaitement adaptés à votre activité, votre maturité digitale et votre volumétrie de facturation.

Accès à une gamme complète d'outils : PA, facturation, signature électronique, archivage et bien plus encore.

Délégation complète : facturation, paiement, recouvrement et suivi du statut des factures pour vous libérer du temps.

Le cabinet a la connaissance des enjeux et besoins de votre entreprise dans une approche 360°.

Ne choisissez aucun outil (logiciel de facturation, logiciel de caisse, PA) sans lui en parler au préalable.

Mal maîtrisée, la facturation électronique peut avoir des coûts cachés. Avec l'aide de votre cabinet, vous pourrez éviter les surcoûts comptables liés aux mauvais choix de solutions numériques et de PA.

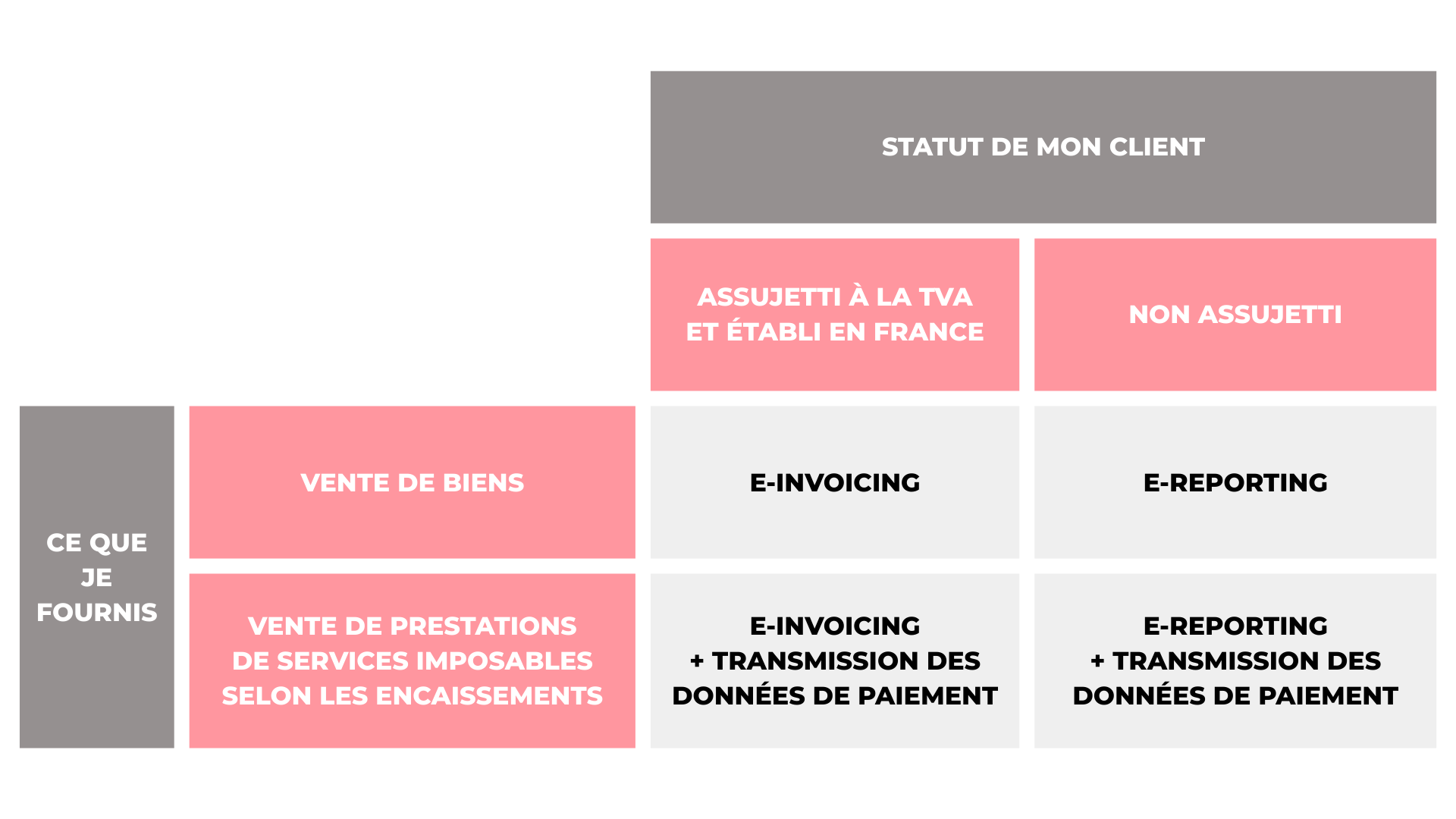

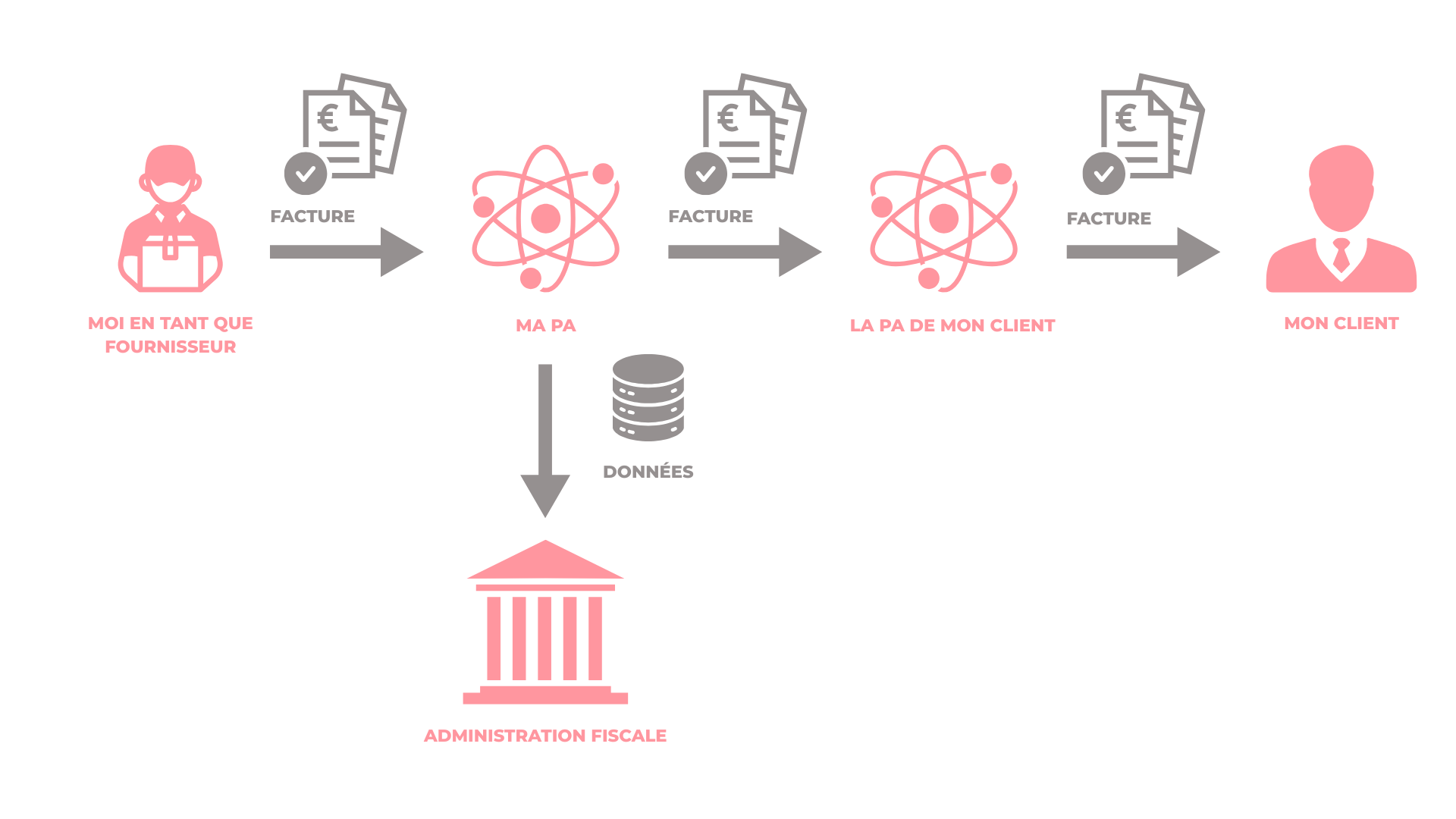

Je crée mes factures dans un format normé et les transmets à mon client via ma PA qui envoie aussi les données demandées par la DGFiP.

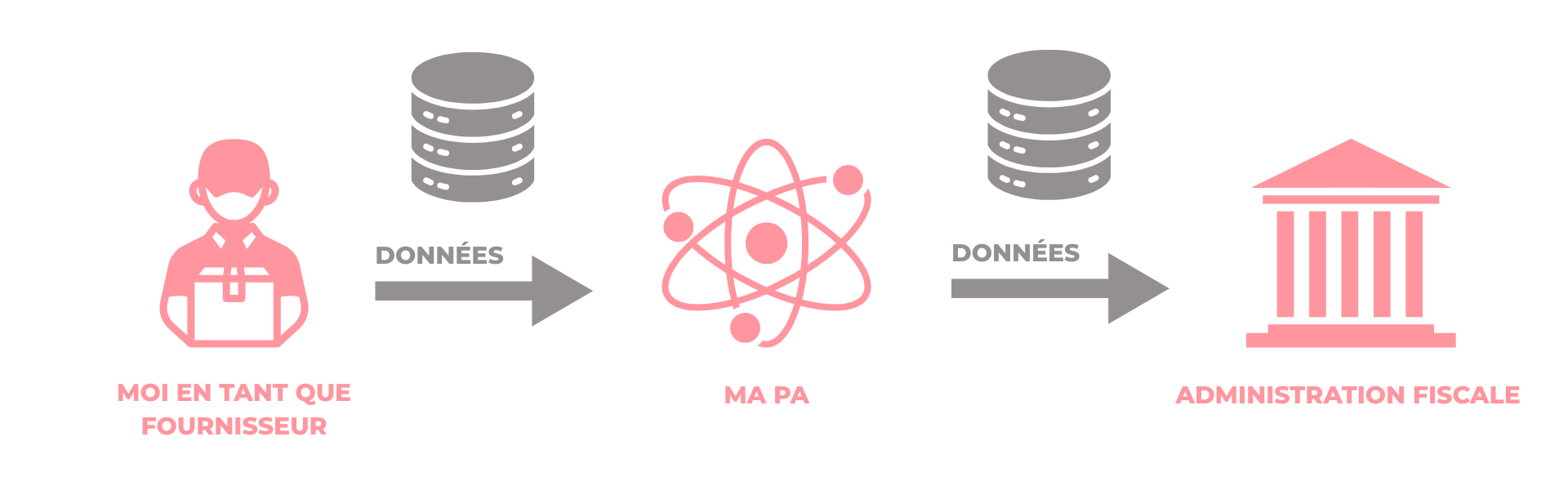

Je transmets les données de mes ventes cumulées par jour à ma PA qui les transmet à la DGFiP. Je n'ai pas d'obligation sur le format de la facture et son mode de transmission.

Un assujetti est une personne physique ou morale qui exerce de manière indépendante une activité à but lucratif et de manière récurrente telle qu'une activité professionnelle. Les micro-entrepreneurs, les professions médicales et libérales sont également considérés comme assujettis et sont concernés par la facturation électronique.

Le cycle de vie d'une facture est décrit par des statuts. 4 statuts doivent être obligatoirement complétés dans le cycle de vie et transmis à l'administration : Dépôt, Rejet, Refus, Encaissée. Il y a 10 autres statuts « recommandés » ou « libres » qui ne seront pas envoyés à l'Administration fiscale.

Concerne les transactions entre deux assujettis à la TVA établis en France. Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire. Elle sera adressée au client par l'intermédiaire d'une plateforme agréée (PA).

Le e-reporting est la transmission à l'Administration fiscale des données de transaction qui ne relèvent pas du e-invoicing. Il englobe la transmission des données de transactions BtoB international, BtoC et les données de paiement relatives aux opérations relevant de la catégorie des prestations de services hors option sur les débits.

Factur-X est l'un des trois formats de facture obligatoire du e-invoicing ou formats du socle avec l'UBL et le CII. Il est dit « hybride » ou « mixte » car il contient des données de facturation structurées selon un format PDF lisible et compréhensible par tous et un fichier joint XML traité par des systèmes informatiques. C'est le format à privilégier pour les TPE/PME.

Une plateforme agréée est une plateforme qui a fait l'objet d'une procédure d'immatriculation par l'Administration, pour une durée de trois ans renouvelable, dont les conditions sont précisées par voie réglementaire. Seule une plateforme agréée est habilitée à assurer toutes les fonctionnalités prévues par la réforme en matière de facturation électronique et de e-reporting. Elles répondent à un haut niveau de sécurité en étant certifiées ISO 27001 et SecNumCloud. Elles seules peuvent modifier l'annuaire pour leurs clients.

C'est votre outil de gestion du quotidien, qui permet de créer et recevoir des factures, et qui est conforme à la réforme de la facture électronique. La solution compatible doit être reliée à une Plateforme Agréée.